Đặc trưng của nền kinh tế Việt Nam là thâm hụt ngân sách ở mức cao đi liền cùng thâm hụt thương mại. Dòng ngoại hối hỗ trợ cho thâm hụt thương mại là kiều hối và các loại chuyển tiền (trong tài khoản vãng lai) và các dòng vốn trực tiếp và gián tiếp (trong tài khoản vốn) có khuynh hướng chững lại đáng kể

Do vậy, dư địa cho các chính sách kinh tế vĩ mô để tác động đến tổng cầu gồm chính sách tài khoá, tiền tệ và cán cân thanh toán đều không còn nhiều. Lựa chọn chính sách nào đều có liên quan đến chính sách kia và tự tạo ra các ràng buộc lẫn nhau.

Xét về nhóm chính sách kích thích tài khoá

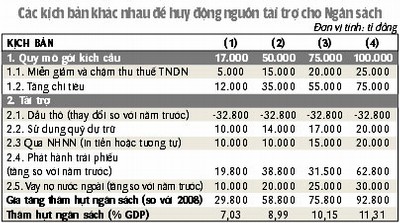

Nhóm chính sách kích thích tài khoá, gồm tăng chi tiêu để kích cầu hoặc giảm thuế để kích cầu đầu tư hoặc cả hai. Dù dưới hình thức nào, nhóm chính sách này luôn đi liền với việc tăng thâm hụt ngân sách. Để bù đắp thâm hụt tạm thời, có ba khả năng: (i) vay nợ trong nước, (ii) in tiền, và (iii) vay nợ nước ngoài.

Với khả năng đầu, xuất hiện các nhân tố làm tăng lãi suất. Điều này đi ngược chiều với chính sách tiền tệ mở rộng mà một mục tiêu là giảm lãi suất.

Theo khả năng thứ hai, chính sách tài khoá trực tiếp gắn liền với chính sách tiền tệ mở rộng, mà về bản chất là tăng chi tiêu ngân sách thông qua tái phân phối lại thu nhập từ tầng lớp có thu nhập cố định trong xã hội vào tay Nhà nước để tài trợ cho chi tiêu công (thuế lạm phát).

Theo khả năng thứ ba, chính sách tài khoá đi liền với chính sách kinh tế đối ngoại, có tác dụng tăng cung ngoại hối trong ngắn hạn nhưng hậu quả là tích luỹ nợ nước ngoài trong trung và dài hạn.

Xét về nhóm chính sách tiền tệ

Trong bối cảnh suy giảm kinh tế, chính sách tiền tệ có khuynh hướng mở rộng, mà biểu hiện cơ bản là lãi suất giảm. Tuy nhiên, với đặc thù là một nền kinh tế mở và nhỏ, việc giảm lãi suất đồng nội tệ có ảnh hưởng đến các dòng ngoại hối và hiện tượng đôla hoá, do đó, có liên quan đến nhóm chính sách kinh tế đối ngoại.

Khi lãi suất VND giảm, mà lãi suất USD trong nước vẫn được duy trì như trước, thì người dân và doanh nghiệp có khuynh hướng chuyển sang nắm giữ đồng USD, tăng cầu trên thị trường ngoại hối. Điều này có thể gây sức ép làm giảm giá đồng tiền Việt. Chính phủ có thể can thiệp bằng cách tăng bán USD hoặc giảm lãi suất tiền gửi bằng USD. Với trường hợp đầu, một phần dự trữ ngoại hối quốc gia được dịch chuyển cho khu vực tư nhân, và có thể không ảnh hưởng tới dòng ngoại hối qua cán cân thanh toán. Với trường hợp sau, có thể xuất hiện một dòng USD chảy qua cán cân thanh toán, ra khỏi Việt Nam. Mặc dù không nhất thiết có một dòng chảy ra thực, nhưng việc dòng tiền gửi từ nước ngoài chảy chậm lại, cũng có thể coi như có hiệu ứng tương tự, vì tựu trung nó làm giảm cung ngoại hối trên thị trường. Xét trên cán cân thanh toán, thì một phần nhân tố hỗ trợ thâm hụt thương mại giảm xuống. Điều này cũng gây sức ép làm giảm giá đồng tiền Việt. Tín hiệu đồng tiền Việt giảm giá, đến lượt nó cũng kích hoạt khuynh hướng rời bỏ VND chuyển sang USD của các tác nhân nội địa, góp phần vào khuynh hướng giảm giá đồng tiền Việt.

Thêm vào đó, như nhiều người đã biết, việc đồng tiền Việt giảm giá hoặc không giảm giá (vì có can thiệp) đều có liên quan đến ngân sách nhà nước, nghĩa là có một tác động tài khoá.

Xét nhóm chính sách cán cân thanh toán

Mục đích chủ yếu của nhóm chính sách này là (i) quản lý tỷ giá theo một mục tiêu mong muốn và (ii) tạo/duy trì nguồn tài trợ thâm hụt ngân sách và thâm hụt thương mại.

Để quản lý tỷ giá, ngân hàng Nhà nước có thể can thiệp bằng việc thay đổi dự trữ ngoại hối. Trong bối cảnh hiện nay, khi đồng tiền Việt có khuynh hướng giảm và các nguồn vốn không có khuynh hướng tăng, hành vi thay đổi chủ yếu là giảm dự trữ quốc gia (bán ra). Việc này khiến thu hẹp lượng tiền cơ sở trong nước, nghĩa là gây một chiều hướng ngược lại với chính sách tiền tệ mở rộng.

Trong trường hợp tạo hoặc duy trì nguồn tài trợ cho thâm hụt kép, phương pháp là đi vay trên thị trường tài chính quốc tế. Nếu vay thành công, cung ngoại hối sẽ tăng và dự trữ không phải giảm nhiều như trường hợp trên mà vẫn có thể bình ổn được tỷ giá và đáp ứng chính sách tài khoá mở rộng. Tuy nhiên, việc tăng vay trong bối cảnh khó khăn đòi hỏi phải đẩy lãi suất lên cao, gây sức ép lên nghĩa vụ trả nợ.

Nếu Chính phủ muốn chủ động giảm giá đồng Việt Nam để giảm bớt các gánh nặng hiện có lên đồng Việt Nam, đồng thời mở đường cho việc giảm lãi suất thêm nữa đối với đồng Việt, thì lại dẫn tới nguy cơ tăng khó khăn cho các doanh nghiệp nhập khẩu và có tỷ trọng nợ bằng USD lớn. Điều này cũng gây khó khăn cho chính Chính phủ vì một phần lớn nợ Chính phủ là nợ nước ngoài được tính theo ngoại tệ. Lợi ích của việc mở rộng cầu xuất khẩu nhờ giảm giá đồng tiền Việt có thể đến muộn hơn những khó khăn ngay lập tức đối với nhiều doanh nghiệp trong nước, đặc biệt các doanh nghiệp có quá trình sản xuất phụ thuộc nhiều vào nhập khẩu. Do đó, có thể dẫn đến hiệu ứng giảm sản lượng thay vì tăng do phá giá.