Hội thảo quốc tế với chủ đề “Bảo vệ người tiêu dùng tài chính - Thực tiễn và đề xuất chính sách đối với Việt Nam” được đồng tổ chức bởi Trường Đại học Kinh tế - Đại học Quốc gia Hà Nội (ĐHQGHN) và Bảo hiểm tiền gửi Việt Nam đã diễn ra ngày 09/08/2021 vừa qua với sự đăng ký tham dự của hơn 200 khách mời trong nước, quốc tế.

Trong những năm gần đây, Việt Nam đang chứng kiến sự phát triển vượt bậc của các sản phẩm và dịch vụ tài chính cả về chất lượn, số lượng và khả năng tiếp cận, thực trạng này khiến nhiệm vụ bảo vệ người tiêu dùng tài chính trở nên cấp thiết. Điều này không chỉ đòi hỏi nỗ lực từ các tổ chức cung cấp dịch vụ tài chính hay nâng cao nhận thức của chính người tiêu dùng, mà còn cần sự tham gia của các cơ quan quản lý để xây dựng và ban hành các chính sách thực tế, hiệu quả, nhằm đáp ứng các yêu cầu trong bối cảnh những dịch vụ tài chính mới đang phát triển nhanh chóng ở Việt Nam.

Từ thực tế này, Hội thảo quốc tế với chủ đề “Bảo vệ người tiêu dùng tài chính - Thực tiễn và đề xuất chính sách đối với Việt Nam” được đồng tổ chức bởi Trường Đại học Kinh tế - Đại học Quốc gia Hà Nội (ĐHQGHN) và Bảo hiểm tiền gửi Việt Nam đã diễn ra ngày 09/08/2021 vừa qua với sự đăng ký tham dự của hơn 200 khách mời trong nước, quốc tế. Hội thảo được hỗ trợ bởi Quỹ phát triển khoa học và Công nghệ quốc gia (NAFOSTED), nằm trong khuôn khổ Hội thảo thường niên của Học viện quốc tế Người tiêu dùng tài chính (IAFICO). Chương trình là diễn đàn để các đơn vị quản lý, các nhà khoa học, chuyên gia đến từ trong và ngoài nước cùng trao đổi kinh nghiệm, quan điểm, kiến thức, đưa ra các giải pháp thiết thực về vấn đề bảo vệ người tiêu dùng tài chính (BV NTDTC) tại Việt Nam.

Hội thảo vinh dự đón các diễn giả chính, gồm: Giáo sư Man Cho, Chủ tịch Học viện quốc tế Người tiêu dùng tài chính; TS. Đinh Thị Thanh Vân, Phó Trưởng khoa phụ trách Khoa Tài chính - Ngân hàng, Trường Đại học Kinh tế, ĐHQGHN, Sáng lập, Mạng lưới Tài chính cá nhân Việt Nam; GS.TS. Andreas Stoffers, SDI Munich, Trường đại học quốc tế về Khoa học ứng dụng; Ông Klaus Remmer, Ngân hàng Sparkasse Essen, Đức.

Với mục tiêu trên, các diễn giả khách mời, các nhà quản lý và các nhà nghiên cứu đã đi sâu, phân tích các vấn đề về (1) Thảo luận về những đề xuất chính sách của Việt Nam trong việc bảo vệ người tiêu dùng tài chính; (2) Chia sẻ kinh nghiệm về xây dựng Luật Bảo vệ Người tiêu dùng tài chính và những thách thức trong việc thực thi các quy định này trong lĩnh vực ngân hàng tại các quốc gia trên thế giới; (3) Thực tiễn về bảo vệ người tiêu dùng kỹ thuật số tại Việt Nam và một số quốc gia khác; (4) Trình bày kinh nghiệm thực tiễn của một ngân hàng trong việc bảo vệ tài chính của khách hàng. Những vấn đề này được phân tích và thảo luận chuyên sâu qua các trao đổi và chia sẻ tại Hội thảo cũng như các nghiên cứu đóng góp của các tác giả trong nước và quốc tế. Những nghiên cứu và thông tin chi tiết này sẽ cơ sở cho các giải pháp và chính sách thiết thực nhằm đảm bảo sự an toàn của người tiêu dùng tài chính tại Việt Nam.

Hội thảo quốc tế về Bảo vệ người tiêu dùng tài chính đã thu hút sự tham dự của nhiều chuyên gia, nhà nghiên cứu uy tín trong nước và quốc tế.

Hội thảo quốc tế về Bảo vệ người tiêu dùng tài chính đã thu hút sự tham dự của nhiều chuyên gia, nhà nghiên cứu uy tín trong nước và quốc tế.

Những minh chứng và bài học về BV NTDTC trên thế giới

GS. Man Cho, Chủ tịch Học viện quốc tế Người tiêu dùng tài chính với nội dung trao đổi về BV NTDTC trong quá trình chuyển đổi số - tập trung vào kinh nghiệm xây dựng Luật Bảo vệ Người tiêu dùng tài chính tại Hàn Quốc đã đưa ra khái niệm về “bảo vệ người tiêu dùng tài chính” cũng như cho thấy những xu hướng phát triển của Fintech, chuyển đổi số và ảnh hưởng của nó trong dịch vụ tài chính. Theo chuyên gia, các chính sách về BV NTDTC vẫn đang ở trong giai đoạn đầu ở hầu hết các quốc gia, trong đó có Việt Nam. Chính sách BV NTDTC có 3 trụ cột chính: Giáo dục tài chính và tư vấn cho người tiêu dùng (Financial education and counseling for consumers); Đo lường FCP từ phía cung (Ex ante or before POS) FCP measures (in the supply-side); Công cụ chính sách (policy instruments). Cần có những nghiên cứu thêm về KPI để đánh giá mức độ hiệu quả của các chính sách FCP được thực hiện và mức độ phản ánh đúng đắn và an toàn ở các quốc gia khác nhau.

Theo GS. Man Cho, các chính sách về BV NTDTC vẫn đang ở trong giai đoạn đầu ở hầu hết các quốc gia, trong đó có Việt Nam.

Theo GS. Man Cho, các chính sách về BV NTDTC vẫn đang ở trong giai đoạn đầu ở hầu hết các quốc gia, trong đó có Việt Nam.

Với nội dung “Những thách thức trong việc thực thi các quy định về bảo vệ người tiêu dùng trong ngành Ngân hàng - Mức độ rủi ro và tính khả thi”, GS.TS.Andreas Stoffers đã đưa ra những minh chứng về việc bảo vệ người tiêu dùng ở EU, Đức và trong lĩnh vực ngân hàng. Theo chuyên gia, cần cân bằng giữa việc bảo vệ người dùng và các yêu cầu về điều kiện để không ảnh hưởng đến trách nhiệm, sự tự do của người tiêu dùng. Đối với vấn đề BV NTDTC ở Việt Nam, việc cần làm nhất hiện nay nên bắt đầu từ chính việc giáo dục tài chính cho người tiêu dùng.

Từ thực tiễn dưới góc độ ngân hàng tại Đức, diễn giả Klaus Remmer đã giới thiệu một số đạo luật BV NTDTC cơ bản trong các ngân hàng ở Đức. Ở quốc gia này, việc BV NTDTC được đến từ nhiều phía: Chính phủ; các Tổ chức phi chính phủ; các Tổ chức tài chính (như Ngân hàng Sparkasse Essen). Quan điểm của diễn giả cũng cho rằng không nên chỉ phụ thuộc vào những dịch vụ bảo vệ người tiêu dùng vì sẽ luôn có những sản phẩm mới ra đời mà các quy định chưa theo kịp. Những người trẻ thường là nạn nhân do sự thờ ơ và thiếu kinh nghiệm. Do đó sẽ tốt hơn nếu khách hàng có những hiểu biết cơ bản về giao dịch tài chính và có thể đánh giá, lường trước được rủi ro từ những quyết định của họ.

Thực tiễn về bảo vệ người tiêu dùng kỹ thuật số tại Việt Nam và khuyến nghị chính sách

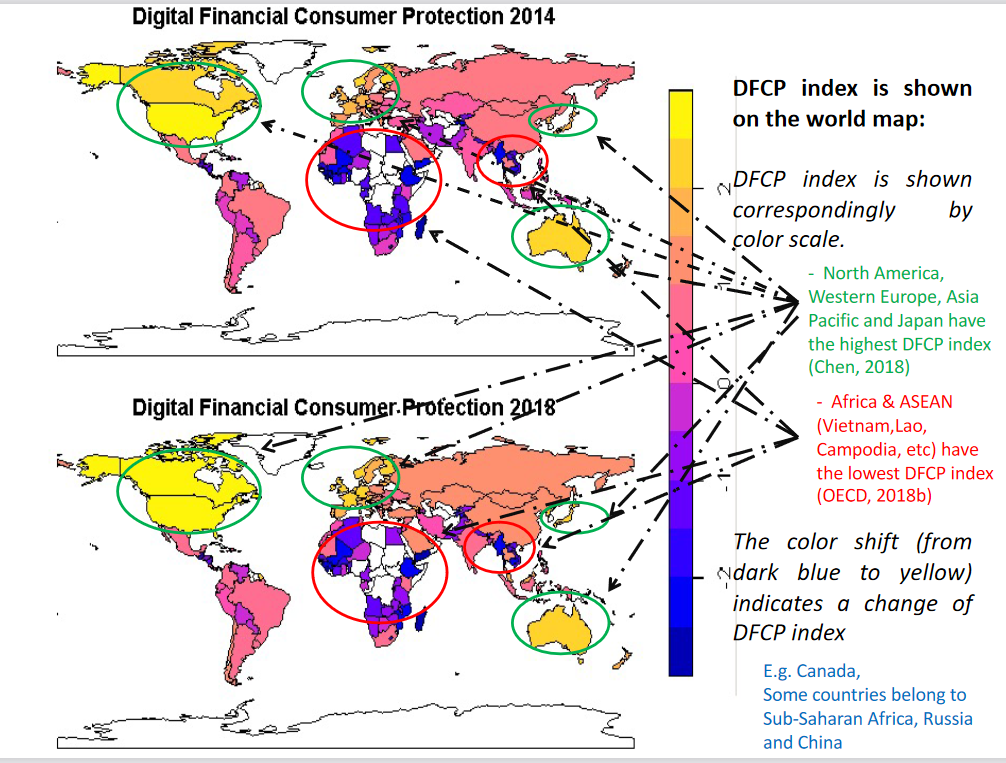

Đưa ra bức tranh tổng thể về bảo vệ người tiêu dùng kỹ thuật số tại Việt Nam và một số quốc gia khác, TS.Đinh Thị Thanh Vân đã chia sẻ về xây dựng chỉ số quốc gia Bảo vệ người tiêu dùng tài chính số (Digital Financial consumer protection - DFCP). Diễn giả chỉ ra 3 vấn đề chính hiện nay của thực trạng Bảo vệ người tiêu dùng tài chính số: người tiêu dùng các dịch vụ tài chính kỹ thuật số đang gặp phải nhiều vấn đề như bất cân xứng thông tin, không nắm được đầy đủ các thông tin về các sản phẩm mới và dịch vụ tài chính; các nhóm dễ bị tổn thương (thu nhập thấp, người nghèo, phụ nữ, v.v.) có thể bất lợi hơn thậm chí bị loại trừ khỏi các dịch vụ tài chính số dẫn đến hiện tượng bất bình đẳng; việc thiếu các cơ chế bảo vệ sẽ làm giảm niềm tin xã hội, do đó sẽ có tác động tiêu cực đến sự phát triển dài hạn. Bài nghiên cứu đã xây dựng các mô hình và tính toán chỉ số Bảo vệ người tiêu dùng tài chính số (DFCP) của 135 quốc gia trên thế giới từ năm 2014 - 2018, xác định các nhân tố chính ảnh hưởng đến chỉ số này và từ đó đưa ra những khuyến nghị chính sách.

Những phân tích của TS. Đinh Thị Thanh Vân về Bản đồ chỉ số DFCP thế giới.

Dựa trên kết quả tính toán, TS.Đinh Thị Thanh Vân cho biết, Việt Nam và một số nước Đông Nam Á đang có chỉ số DFCP thấp nhất. Bốn nhóm nhân tố ảnh hưởng đến chỉ tiêu này gồm: Giáo dục và xã hội, Cơ sở hạ tầng công nghệ, Quy mô thị trường, Đổi mới sáng tạo tổ chức. Việc cải thiện chỉ số DFCP ở Việt Nam là rất cần thiết thông qua việc gia tăng áp lực cạnh tranh của nền kinh tế (VD: gia nhập các hiệp định thương mại song phương và đa phương; cải thiện trách nhiệm giải trình của chính phủ; hoàn thiện hệ thống pháp luật, v.v.); hỗ trợ cho nghiên cứu và đổi mới (VD: đầu tư cho các hoạt động R&D tại các trường đại học); xây dựng và cải thiện các nền tảng kỹ thuật số (phạm vi phủ sóng internet, tốc độ đường truyền...). Một vấn đề quan trọng là phải nâng cao hiểu biết của người tiêu dùng tài chính thông qua đào tạo, học tập và tự nhận thức về các vấn đề tài chính. Chính phủ cần cung cấp các quy định để minh bạch thông tin, cải thiện trách nhiệm giải trình, cung cấp các nguồn thông tin chính thức, nhất quán về hỗ trợ tài chính.

Theo GS.Man Cho, mỗi quốc gia có những đặc điểm riêng biệt, do đó, không nên áp dụng luật BV NTDTC của các nước khác vào Việt Nam. Việt Nam cần phải xây dựng được luật riêng phù hợp với bối cảnh quốc gia.

GS Andreas Stoffers nhấn mạnh, 2 điều quan trọng nhất về vấn đề BV NTD TC ở Việt Nam là đồng thời xây dựng framework về quy định pháp luật và giáo dục tài chính. Bên cạnh đó cũng cần quan tâm đến vấn đề bảo vệ dữ liệu và các thông tin cá nhân của người dùng. Theo nhiều nghiên cứu, Việt Nam là nước có số lượng tài khoản giao dịch tiền điện tử lớn trên thế giới, do đó, nên tập trung tìm hiểu về các loại tiền kỹ thuật số này và đưa ra những quy định, hay các nghiên cứu liên quan đến đồng tiền kỹ thuật số của Ngân hàng trung ương (CBDC - Central Bank Digital Currency) hiện đang được Trung Quốc triển khai rất mạnh mẽ.

Trong khuôn khổ Hội thảo, Ban tổ chức đã xuất bản ấn phẩm Kỷ yếu Hội thảo khoa học quốc tế với tiêu đề: “Bảo vệ người tiêu dùng tài chính: Thực tiễn và đề xuất chính sách đối với Việt Nam”, ở cả phiên bản tiếng Anh và tiếng Việt. Kỷ yếu đã nhận được 29 bài nghiên cứu của các chuyên gia, nhà nghiên cứu, giảng viên các trường đại học trong nước và quốc tế. Ngoài các vấn đề nổi bật về bảo vệ người tiêu dùng tài chính đã được đặt ra, các nội dung và kết luận của Hội thảo đã nhận được sự đồng tình, ủng hộ rất lớn của các nhà nghiên cứu, các chuyên gia trong nước và quốc tế. Đây sẽ là bước mở đầu cho việc đóng góp những khuyến nghị phù hợp của Trường Đại học Kinh tế, ĐHQGHN đối với các cơ quan Nhà nước trong việc hoạch định các chính sách đúng đắn, thức thời trong lĩnh vực Tài chính – Ngân hàng tại Việt Nam.

Tin bài liên quan: